적금 풍차돌리기란? 매달 적금 굴려 이자와 습관 잡는 법

매달 새 적금에 가입해 돌리는 '풍차돌리기'. 어떻게 하는지, 장단점은 무엇인지, 누구에게 맞는지 초보의 눈높이에서 정리했다.

‘적금 풍차돌리기’라는 말을 들어봤다면, 복잡해 보여 미뤘을지 모른다. 사실 원리는 단순하고, 저축 습관을 잡는 데 효과적이다. 이 글은 풍차돌리기가 무엇이고 어떻게 하는지, 누구에게 맞는지 정리한다.

풍차돌리기란

매달 새로운 적금에 하나씩 가입하는 방법이다. 예를 들어 1월부터 매달 1년짜리 적금을 새로 든다. 그러면 12개월 뒤부터는 매달 하나씩 만기가 돌아온다. 마치 풍차가 돌듯 만기가 계속 이어진다고 해서 붙은 이름이다.

1월 적금 → 다음 해 1월 만기

2월 적금 → 다음 해 2월 만기

… 이렇게 12개를 채우면, 1년 뒤부터 매달 목돈 + 이자가 들어옵니다.

장점

- 매달 현금 흐름 — 1년 뒤부터 매달 만기금이 들어와 목돈 쓰임에 대응하기 좋다

- 강한 저축 습관 — 매달 새 적금을 드는 행위 자체가 저축을 루틴으로 만든다

- 유연성 — 급전이 필요하면 여러 적금 중 하나만 해지해 손실을 최소화할 수 있다

단점

- 관리 부담 — 적금이 여러 개라 가입·만기 관리가 번거롭다

- 이자 자체는 평범 — 이자를 극대화하는 마법이 아니라, ‘꾸준함’을 돕는 시스템이다

풍차돌리기로 이자가 크게 늘진 않습니다. 핵심 가치는 매달 저축을 실행하게 만드는 ‘습관 장치’와 ‘현금 흐름’에 있습니다. 이자만 노린다면 금리 높은 상품을 비교하는 편이 낫습니다.

누구에게 맞을까

- 저축이 자꾸 흐지부지되는 사람 → 습관 잡기에 좋다

- 매달 들쭉날쭉한 목돈 지출이 있는 사람 → 만기 현금 흐름이 유용하다

- 반대로, 단순한 걸 선호하면 → 적금 1개 + 자동이체로도 충분하다

부담 줄이는 팁

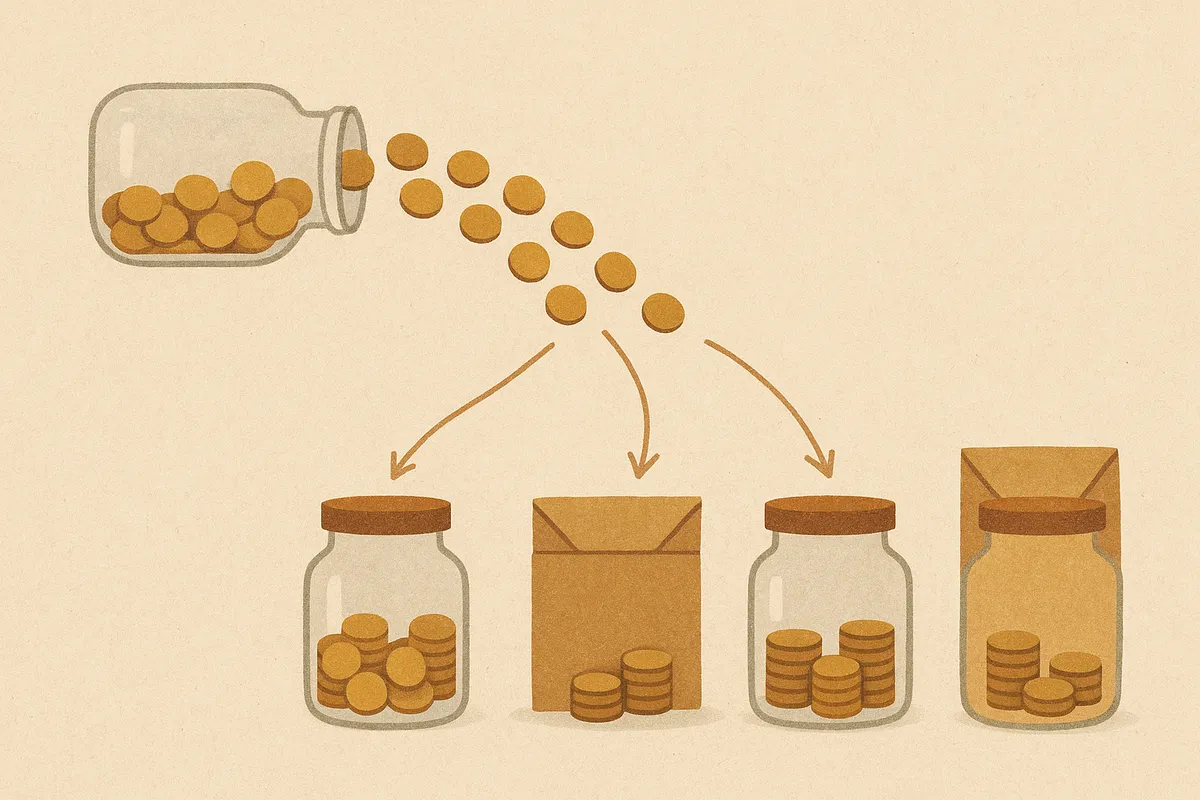

전부 다 12개를 채울 필요는 없다. 3~6개만 돌려도 효과를 본다. 자동이체로 가입·납입을 자동화하고, 만기·금리를 메모해 관리 부담을 줄인다.

풍차돌리기 체크리스트

- 적금 풍차돌리기 점검

마무리

적금 풍차돌리기는 화려한 재테크 기법이 아니라, 꾸준히 모으게 만드는 똑똑한 습관 장치다. 매달 적금을 굴리며 1년 뒤부터 들어오는 현금 흐름을 경험하면, 저축이 즐거워진다. 거창하게 시작하기보다 3개부터 가볍게 돌려 보자. 모은 돈은 종잣돈이 되어 다음 투자의 씨앗이 된다.

자주 묻는 질문

풍차돌리기를 하면 이자를 더 많이 받나요?

꼭 12개를 다 채워야 하나요?

관리가 번거롭지 않나요?

이 글이 도움이 됐나요?

의견 감사합니다! 더 나은 글을 쓰는 데 참고할게요.

이어 읽기

통장 하나로 살다가, 넷으로 쪼갰다

월급, 생활비, 저축, 비상금이 한 통장에 뒤섞여 있으면 돈은 늘 '대충 있는 것'처럼 느껴진다. 통장을 쪼개는 단순한 행동이 어떻게 소비를 바꾸는지, 돈에 이름표를 붙이는 일에 대하여.

아침 커피를 끊으면 부자가 된다는 거짓말

매일 마시는 커피값만 아껴도 노후에 수억이 된다는 이야기. 숫자는 맞지만, 이 조언이 정작 가장 중요한 걸 가린다. 푼돈에 집착하다 정작 인생을 가르는 큰 결정을 놓치는 함정에 대하여.

월급은 올랐는데, 왜 통장은 그대로일까

연봉이 오를수록 더 부자가 되어야 하는데, 이상하게 통장 잔고는 늘 제자리다. 소리 없이 우리 돈을 가져가는 '라이프스타일 인플레이션'의 정체와, 그 굴레에서 빠져나오는 법.

적금·예금·파킹통장 완벽 비교: 내 돈을 어디에 둘까

목돈을 모을 땐 적금, 굴릴 땐 예금, 잠깐 둘 땐 파킹통장. 세 가지의 차이와 금리 구조, 상황별로 어떤 통장을 골라야 하는지 초보자 눈높이로 정리했다.