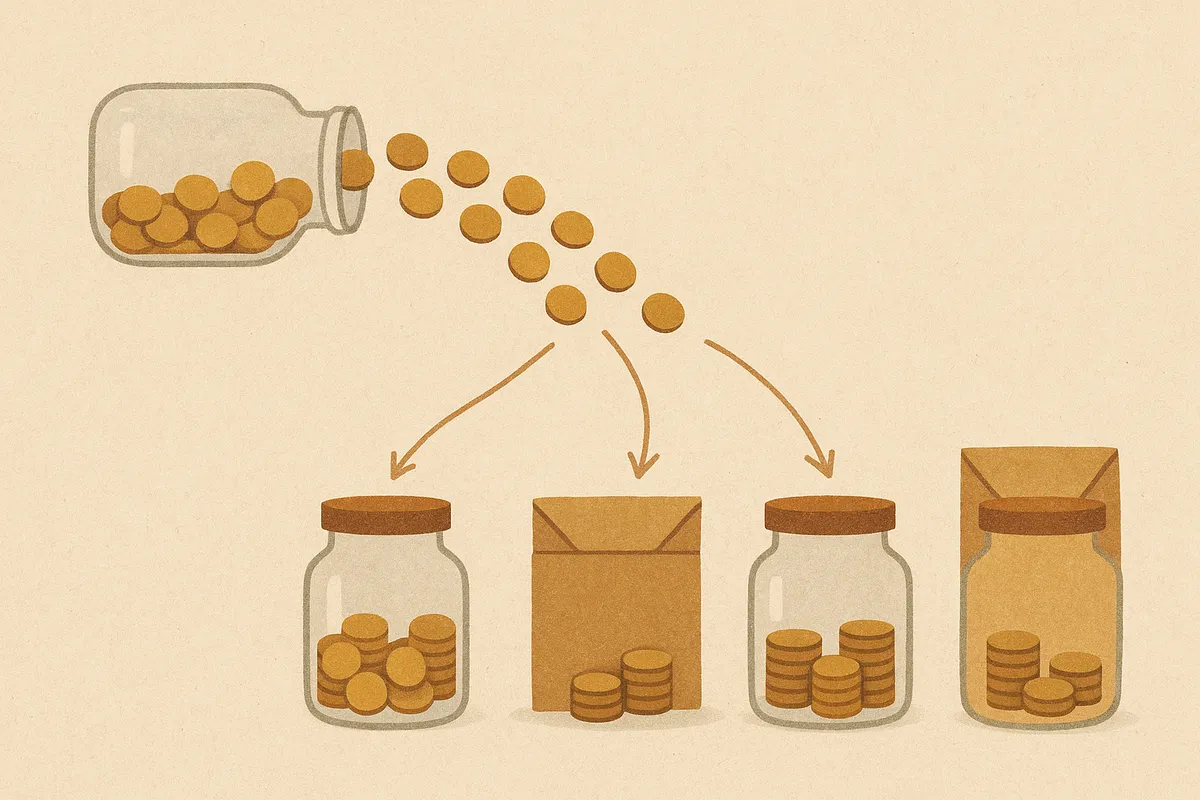

통장 하나로 살다가, 넷으로 쪼갰다

월급, 생활비, 저축, 비상금이 한 통장에 뒤섞여 있으면 돈은 늘 '대충 있는 것'처럼 느껴진다. 통장을 쪼개는 단순한 행동이 어떻게 소비를 바꾸는지, 돈에 이름표를 붙이는 일에 대하여.

수빈은 오랫동안 통장 하나로 살았다. 월급이 들어오는 통장에서 카드값도, 생활비도, 가끔의 저축도 전부 빠져나갔다. 잔고가 넉넉해 보이면 마음 놓고 썼고, 부족해 보이면 그제야 졸라맸다. 문제는 그 ‘넉넉함’이 늘 착각이었다는 것이다. 곧 빠져나갈 카드값과 월세를 까먹은 채, 통장에 찍힌 숫자만 보고 안심했으니까.

매달 말이면 같은 일이 반복됐다. “분명 이번 달엔 좀 모았다고 생각했는데, 또 텅 비었네.” 돈이 어디로 갔는지 도무지 알 수 없었다. 한 통장 안에서 모든 돈이 뒤섞여 흐르니, 무엇이 쓸 돈이고 무엇이 지킬 돈인지 경계가 없었던 것이다.

돈은 섞이면 정체를 숨긴다

한 통장에 모든 돈이 모여 있으면, 돈은 얼굴을 잃는다. 월급도, 비상금도, 다음 달 카드값도, 여행 자금도 전부 똑같은 ‘잔고’라는 숫자로만 보인다. 그러면 우리 뇌는 그 전체를 ‘쓸 수 있는 돈’으로 착각한다.

여기에 심리적인 함정이 있다. 사람은 ‘큰 덩어리’에서는 조금씩 빼 쓰는 걸 잘 알아채지 못한다. 100만 원에서 3만 원이 빠지는 건 티가 안 나지만, 같은 3만 원도 ‘이번 주 생활비 10만 원’에서 빠지면 선명하게 느껴진다. 통장을 쪼갠다는 건 바로 이 점을 이용하는 것이다. 돈마다 이름표를 붙여, 각각의 정체를 또렷하게 만드는 일.

돈은 한 덩어리일 때 가장 쉽게 새어 나간다. 이름표를 붙이는 순간, 함부로 건드리기 어려운 돈이 된다.

넷으로 쪼개니 보이기 시작한 것

수빈이 한 일은 단순했다. 통장을 용도별로 넷으로 나눈 것이다. 거창한 가계부도, 복잡한 앱도 필요 없었다.

① 월급 통장 — 모든 돈이 처음 들어오는 곳. 여기선 아무것도 쓰지 않고, 월급날 자동이체로 나머지 통장에 돈을 흩뿌린다. ② 생활비 통장 — 한 달 쓸 돈만 들어 있다. 카드도 여기에 연결해, 이 통장이 비면 ‘이번 달은 여기까지’라는 신호가 된다. ③ 저축·투자 통장 — 들어오면 빠져나가지 않는, 미래로 보내는 돈. ④ 비상금 통장 — 평소엔 건드리지 않고 위기에만 여는, 언제든 꺼낼 수 있는 돈.

핵심은 ②번이다. 한 달 생활비만 따로 떼어 두니, 잔고가 곧 ‘남은 예산’이 됐다. 이번 달에 얼마를 더 써도 되는지가 통장 잔고에 그대로 보였다. 더 이상 막연히 “괜찮겠지” 하며 쓰지 않게 됐다.

완벽하게 넷이 아니어도 됩니다. 최소 둘—‘생활비 통장’과 ‘저축·비상금 통장’만 나눠도 효과가 큽니다. ① 월급날 저축액을 먼저 다른 통장으로 자동이체(쓰고 남기는 게 아니라 떼고 시작) ② 생활비 통장엔 딱 한 달 쓸 돈만 ③ 비상금은 평소 안 보이게 분리. 핵심은 의지가 아니라 자동이체라는 장치로 굴러가게 만드는 것입니다.

의지가 아니라 구조가 일하게 하라

통장 쪼개기가 강력한 진짜 이유는, 그것이 의지에 기대지 않기 때문이다.

절약을 의지로만 하려 하면 반드시 지친다. 매번 ‘이걸 써도 될까’ 고민하는 일 자체가 에너지를 갉아먹는다. 하지만 통장이 나뉘어 있으면, 고민할 필요가 없다. 저축은 월급날 이미 자동으로 빠져나갔고, 생활비 통장에 든 돈은 그냥 다 써도 되는 돈이다. 결정을 내릴 일이 줄어드니, 돈 관리가 고행이 아니라 그냥 흘러가는 일이 된다.

이게 바로 좋은 돈 습관의 비밀이다. 좋은 습관은 강한 의지에서 나오지 않는다. 나쁜 선택을 하기 어렵게, 좋은 선택을 저절로 하게 만드는 구조에서 나온다. 통장 쪼개기는 그 구조를 만드는 가장 단순하고 값싼 방법이다. 새 통장 몇 개를 만들고 자동이체를 거는, 한 시간이면 끝나는 일.

같은 월급, 다른 결말

수빈의 월급은 그대로였다. 더 벌게 된 것도, 갑자기 독해진 것도 아니다. 바뀐 건 돈이 흐르는 구조뿐이었다. 그런데 반년 뒤, 처음으로 저축 통장에 의미 있는 잔고가 쌓였다. 무엇보다 매달 말의 그 막막함이 사라졌다. 돈이 어디 있는지, 얼마를 더 써도 되는지 늘 알 수 있게 됐으니까.

돈을 잘 모으는 사람과 못 모으는 사람의 차이는, 종종 의지력이 아니라 구조에 있다. 같은 돈도 한 통장에 뒤섞여 있으면 새어 나가고, 이름표를 붙여 나눠 두면 제자리를 지킨다. 돈은 생각보다 단순해서, 어디에 둘지만 정해 줘도 알아서 행동을 바꾼다.

혹시 매달 “돈이 어디로 갔지?”를 반복하고 있다면, 더 독한 절약을 결심하기 전에 통장부터 쪼개 보길. 의지로 막지 못한 구멍을, 구조가 대신 막아 줄지도 모른다.

자주 묻는 질문

통장을 꼭 넷으로 나눠야 하나요?

통장 쪼개기가 왜 효과가 있나요?

통장이 많아지면 관리가 번거롭지 않나요?

이 글이 도움이 됐나요?

의견 감사합니다! 더 나은 글을 쓰는 데 참고할게요.

이어 읽기

사회초년생 재테크 가이드: 첫 월급부터 시작하는 돈 관리

첫 월급을 받았다면 무엇부터 해야 할까. 통장 쪼개기, 비상금 만들기, 소비 통제, 그리고 저축에서 투자·절세로 넘어가는 순서를 사회초년생 눈높이로 정리했다.

재테크를 '알아도' 돈은 안 모였다 — 5년을 헤매고 깨달은 것

재테크 책과 영상을 누구보다 많이 봤습니다. 그런데 5년 동안 제 통장은 늘 텅 비어 있었죠. 문제는 정보가 아니라 '실행'이었습니다. 의지로 돈을 모으려다 매번 실패한 제가, 단 하나의 순서를 바꾸고서야 잔고가 남기 시작한 이야기 — 돈은 아는 사람이 아니라 시스템을 만든 사람에게 모입니다.

충분함이라는, 가장 배우기 어려운 기술

부자가 되는 길은 둘이다. 더 버는 것, 그리고 덜 원하는 것. 우리는 평생 앞엣것만 배우고 뒤엣것은 한 번도 배우지 못한다. '얼마면 충분한가'라는 질문에 스스로 답하는 법, 그리고 충분함이 체념이 아니라 기술인 이유.

매달 보험료는 나가는데, 정작 무엇을 지키고 있을까

혹시 몰라서, 불안해서, 지인 부탁이라서 하나둘 든 보험. 매달 수십만 원이 빠져나가는데 막상 무엇을 보장받는지는 모른다. 보험이 파는 건 안심이 아니라 공포일지도 모른다는 이야기, 그리고 진짜 필요한 보장만 남기는 법.