첫 월급으로 무엇을 하셨나요

사회생활 첫 월급. 부모님 선물, 갖고 싶던 물건, 친구들과의 한턱. 그 설레는 돈을 어떻게 쓰느냐가 왜 액수보다 훨씬 오래 남는지에 대하여. 첫 습관이 평생을 따라온다는 이야기.

통장에 첫 월급이 찍히던 날, 하준은 그 숫자를 몇 번이나 다시 봤다. 학생 때 받던 용돈과는 무게가 달랐다. 내가 한 달을 일해서, 내 이름으로, 처음 벌어 본 돈. 머릿속에는 이미 쓸 곳이 가득했다. 부모님 선물, 미뤄 둔 신발, 친구들과의 한턱. 다 누려도 될 것 같았고, 사실 그래도 됐다.

그런데 10년 뒤, 하준이 또렷이 기억하는 건 그때 산 신발도, 한턱낸 저녁도 아니었다. 첫 월급에서 처음으로 떼어 저축한 30만 원, 그리고 그때 무심코 만든 작은 습관이었다. 액수는 잊혔지만, 습관은 남아 10년을 따라왔다.

첫 월급의 진짜 가치는 ‘액수’가 아니다

첫 월급을 어떻게 쓸지 고민하는 사람은 많다. 하지만 정작 중요한 건 그 돈을 무엇에 쓰느냐가 아니라, 그때 어떤 습관이 만들어지느냐다.

돈에 대한 태도는 첫 월급 무렵에 거의 결정된다. 들어온 돈을 다 쓰고 다음 달을 기다리는 사람과, 일부를 먼저 떼어 두고 나머지로 사는 사람. 이 둘의 차이는 첫 달엔 30만 원이지만, 10년이 쌓이면 전혀 다른 세계가 된다. 첫 월급은 돈을 버는 첫 경험이자, 돈을 대하는 방식을 새기는 첫 틀이기 때문이다.

부자가 되는 사람은 ‘많이 버는 순간’이 아니라 ‘처음 버는 순간’에 좋은 습관을 심은 사람인 경우가 많다.

씁쓸한 진실은, 소득이 늘어도 습관은 잘 안 바뀐다는 것이다. 월급 200만 원일 때 한 푼도 못 모으던 사람은, 500만 원이 돼도 대개 한 푼도 못 모은다. 버는 돈이 늘면 쓰는 돈도 똑같이 늘기 때문이다. 그래서 가장 적게 벌 때 만든 습관이, 가장 많이 벌 때까지 따라온다.

다 쓰지도, 다 모으지도 말 것

오해는 말자. 첫 월급을 전부 저축하라는 얘기가 아니다. 그건 지속되지도 않고, 사회생활의 첫 기쁨을 빼앗는 일이다. 부모님께 드리는 선물도, 나를 위한 작은 보상도 충분히 그럴 자격이 있다.

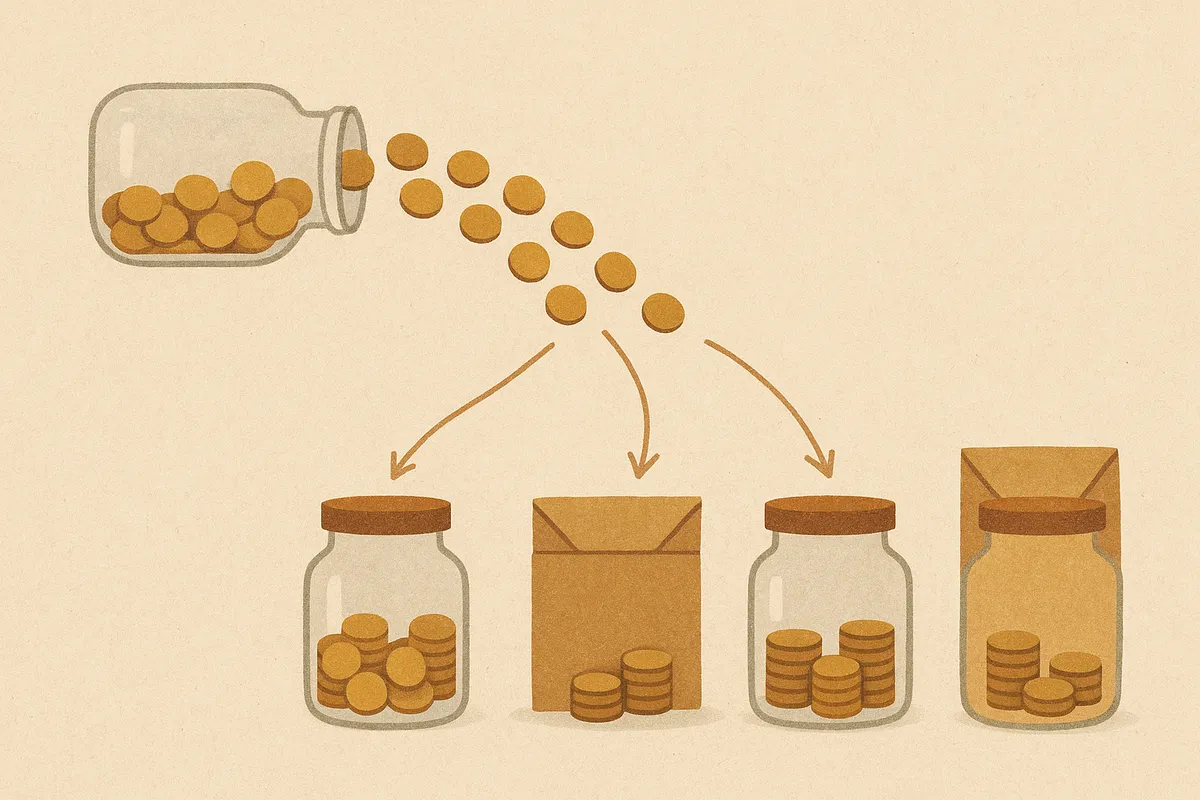

핵심은 순서다. 다 쓰고 남으면 저축하는 게 아니라, 먼저 일부를 떼어 두고 나머지로 누리는 것. 단 1만 원이라도 ‘들어오자마자 자동으로 빠져나가게’ 만들어 두면, 그 작은 장치가 평생 일한다. 중요한 건 금액의 크기가 아니라 ‘먼저 떼는’ 순서를 몸에 새기는 것이다.

① 먼저 떼기 — 월급의 1020%라도 들어오는 날 자동이체로 저축·투자 계좌에 보냅니다. ② 비상금 만들기 — 36개월 생활비를 언제든 꺼낼 수 있는 곳에 차곡차곡 쌓습니다. ③ 남은 돈으로 누리기 — 떼고 남은 돈은 죄책감 없이 쓰세요. 이 순서 하나가 10년 뒤를 바꿉니다.

작게 시작해야 오래간다

첫 월급부터 무리하게 절반을 저축하겠다는 사람도 있다. 의욕은 좋지만, 대개 오래가지 못한다. 너무 빡빡하면 생활이 힘들어지고, 어느 순간 “에라 모르겠다” 하며 무너진다. 다이어트와 똑같다.

그래서 처음엔 부담되지 않는 작은 금액으로 시작하는 게 낫다. 월 10만 원이어도 좋다. 중요한 건 빠짐없이, 자동으로, 계속하는 것이다. 작더라도 한 번 자리 잡은 습관은 소득이 늘 때 자연스럽게 함께 자란다. 연봉이 오르면 그 오른 만큼의 일부를 저축에 더 얹기만 하면 된다. 0에서 1을 만드는 게 어렵지, 1에서 2는 쉽다.

여기에 시간이 더해지면 마법이 시작된다. 사회초년생의 가장 큰 자산은 사실 돈이 아니라 시간이다. 같은 금액이라도 20대에 시작한 저축과 40대에 시작한 저축은, 복리라는 눈덩이가 굴러갈 시간이 다르기 때문에 결과가 완전히 달라진다. 첫 월급의 30만 원이 귀한 건, 액수가 아니라 그 돈에 주어진 시간 때문이다.

10년 뒤의 당신에게

하준이 첫 월급에서 떼어 둔 30만 원은, 그 자체로는 인생을 바꾸지 못했다. 인생을 바꾼 건 그 한 번의 행동이 만든 습관이었다. 매달 자동으로 떼는 일이 10년 반복되자, 하준은 어느새 또래보다 단단한 토대 위에 서 있었다.

첫 월급은 한 번뿐이다. 그 돈으로 무엇을 사든, 그건 곧 잊힌다. 하지만 그때 어떤 습관을 심느냐는 평생 남는다. 그러니 첫 월급으로 가장 먼저 사야 할 건 신발도, 선물도 아닌 ‘먼저 떼는 습관’ 그 자체일지 모른다.

지금 막 첫 월급을 받았다면 축하한다. 마음껏 누리되, 딱 한 가지만 먼저 하길. 단돈 얼마라도 미래의 당신에게 자동으로 보내는 장치 하나를 만들어 두는 것. 10년 뒤의 당신이, 오늘의 당신에게 가장 고마워할 일이다.

자주 묻는 질문

첫 월급, 얼마를 저축해야 하나요?

저축이 먼저인가요, 투자가 먼저인가요?

첫 월급은 다 써도 되지 않나요?

이 글이 도움이 됐나요?

의견 감사합니다! 더 나은 글을 쓰는 데 참고할게요.

이어 읽기

통장 하나로 살다가, 넷으로 쪼갰다

월급, 생활비, 저축, 비상금이 한 통장에 뒤섞여 있으면 돈은 늘 '대충 있는 것'처럼 느껴진다. 통장을 쪼개는 단순한 행동이 어떻게 소비를 바꾸는지, 돈에 이름표를 붙이는 일에 대하여.

사회초년생 재테크 가이드: 첫 월급부터 시작하는 돈 관리

첫 월급을 받았다면 무엇부터 해야 할까. 통장 쪼개기, 비상금 만들기, 소비 통제, 그리고 저축에서 투자·절세로 넘어가는 순서를 사회초년생 눈높이로 정리했다.

여름이 오면 통장이 얇아진다 — 시원한 한 잔의 진짜 값

휴가, 에어컨, 얼음 가득한 음료 한 잔. 여름은 유독 '이 정도는 괜찮아'가 많아지는 계절이다. 성수기 프리미엄과 더위가 어떻게 우리 지갑을 슬그머니 열게 하는지, 그리고 여름을 포기하지 않으면서도 통장을 지키는 법에 관하여.

마이너스 통장을 없애는 데 2년이 걸렸다 — 빚을 갚으며 배운 것

마이너스 통장은 무서운 게, 빚이 '내 돈'처럼 느껴진다는 점이었습니다. 잔고 0원이 아니라 -500만 원이 제 기준선이 됐고, 그게 빚인 줄도 모르고 2년을 끌었죠. 의지로 갚으려다 매번 실패한 제가, 통장을 다시 0으로 되돌리며 배운 건 — 빚을 갚는 건 독한 절약이 아니라 '구조'였다는 사실입니다.