'최소결제금액'이라는 가장 달콤한 함정

카드 명세서에 적힌 작은 숫자, 최소결제금액. 그 친절해 보이는 숫자가 어떻게 빚을 눈덩이처럼 불리는지, 그리고 리볼빙이라는 말의 진짜 뜻에 대하여. 미래의 나에게 청구서를 미루지 않는 법.

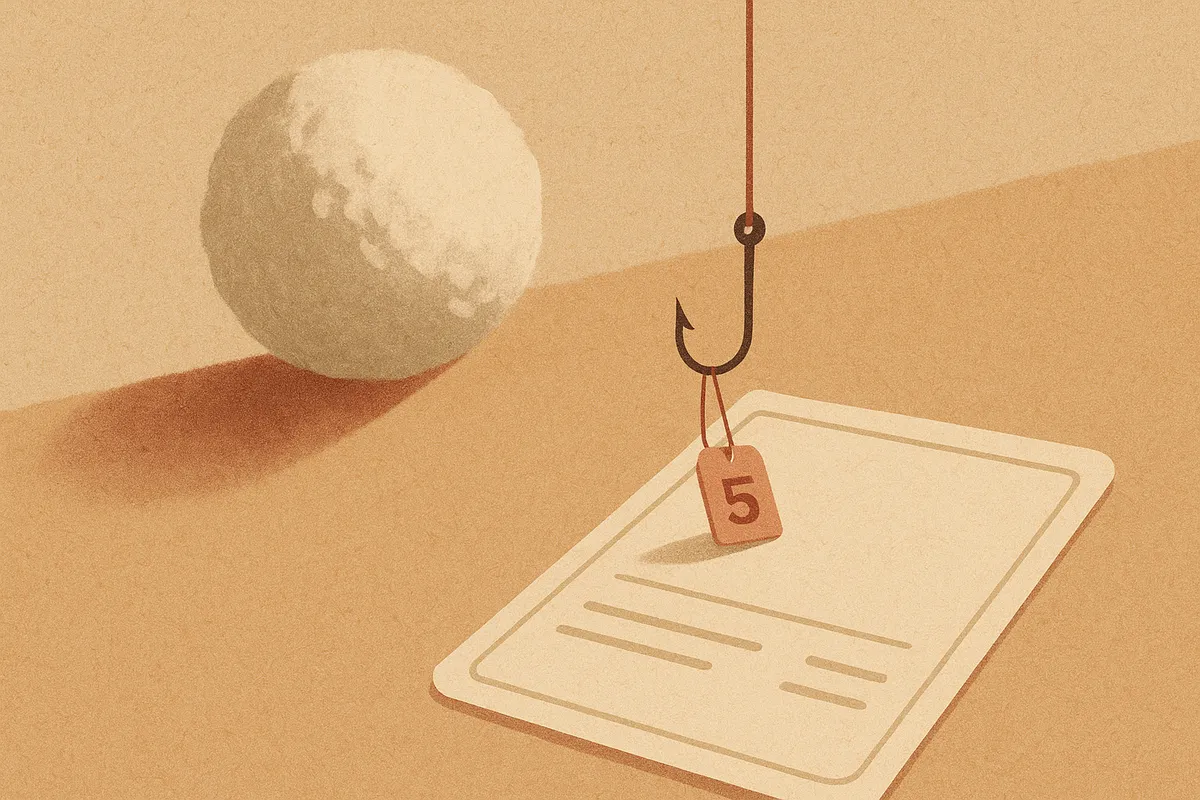

태현이 그 작은 숫자를 처음 본 건, 카드값이 유난히 많이 나온 달이었다. 결제 예정 금액은 180만 원인데, 명세서 한쪽에 다른 숫자가 적혀 있었다. “최소결제금액 18만 원.” 그 옆엔 친절한 안내. ‘이 금액만 내셔도 연체되지 않습니다.’

그달 통장 사정이 빠듯했던 태현에게, 그 한 줄은 구원처럼 보였다. 180만 원 대신 18만 원만 내면 된다니. 그는 안도하며 최소금액만 결제했다. 나머지 162만 원이 어디로 사라지는 게 아니라 이자를 달고 다음 달로 따라온다는 것을, 그때는 미처 몰랐다.

”이 금액만 내셔도 됩니다”라는 말의 진짜 뜻

최소결제금액은 카드사가 베푸는 배려처럼 적혀 있다. 하지만 그 문장을 정확히 옮기면 이렇게 된다. “나머지는 안 갚으셔도 되니, 대신 거기에 높은 이자를 붙여 빌려 드리겠습니다.”

이게 바로 리볼빙(일부결제금액이월약정)의 정체다. 이름은 어렵지만 구조는 단순하다. 이번 달에 다 못 갚은 카드값을 다음 달로 넘기고, 그 넘긴 금액에 이자를 매기는 것. 문제는 이 이자율이 보통 연 15~20%대로, 웬만한 대출보다 훨씬 높다는 점이다.

리볼빙은 빚을 없애 주는 게 아니라, 빚을 ‘안 보이는 곳으로 미뤄 주는’ 서비스다. 미뤄진 빚은 이자를 먹고 자란다.

더 무서운 건 익숙해진다는 것이다. 한 번 최소금액만 내기 시작하면, 매달 명세서의 ‘결제 예정’은 줄지 않는데 통장에서 나가는 돈은 적으니 당장은 편하다. 그러나 그 편안함의 대가로, 갚아야 할 원금은 거의 그대로인 채 이자만 차곡차곡 붙는다. 분명히 돈을 내고 있는데 빚은 줄지 않는, 기묘한 쳇바퀴가 시작된다.

빚은 미래의 나에게 보내는 청구서다

최소결제의 진짜 함정은 숫자가 아니라 착각에 있다. 18만 원만 내면 그달의 소비가 18만 원이었던 것처럼 느껴진다는 착각. 하지만 태현은 180만 원어치를 썼다. 차액 162만 원은 사라진 게 아니라, 미래의 태현에게 이자까지 붙여 청구된 것뿐이다.

소비의 순간과 대가를 치르는 순간이 멀어질수록, 우리는 더 쉽게 쓴다. 카드가 현금보다 지출을 늘리는 이유도 같다. 리볼빙은 이 간격을 극단으로 벌려 놓는다. 오늘의 즐거움은 지금 누리고, 그 청구서는 이자를 붙여 내일의 나에게 떠넘기는 것. 문제는 그 ‘내일의 나’도 결국 나라는 점이다.

리볼빙은 ‘연체를 막는 안전장치’가 아니라 고금리 대출입니다. 자신도 모르게 설정돼 있는 경우도 많으니, 카드사 앱에서 리볼빙(일부결제금액이월) 약정 여부를 한 번 확인해 보세요. 정말 급할 때 한 달 쓰는 것과, 습관처럼 매달 쓰는 것은 전혀 다른 결과를 부릅니다. 가능하면 체크카드로 ‘쓴 만큼만 빠져나가는’ 구조를 만드는 게 안전합니다.

함정에서 빠져나오는 순서

이미 이 쳇바퀴에 올라탄 사람이라면, 자책보다 순서가 중요하다. 핵심은 가장 비싼 빚부터 끄는 것이다.

이자율이 높은 빚일수록 가만히 둘 때 빠르게 불어난다. 그래서 여윳돈이 생기면 적금이나 투자보다 먼저 리볼빙·카드론처럼 금리가 높은 빚을 갚는 게 거의 항상 이득이다. 연 18%로 불어나는 빚을 두고 연 3% 적금을 붓는 건, 한쪽으로 물을 부으며 다른 쪽 구멍을 막지 않는 셈이다(대출의 기본).

그리고 한 가지 더. 빚을 갚는 동안엔 카드 사용을 잠시 멈추고 체크카드로 바꿔 보는 것이다. 새 빚이 들어오는 문을 닫아야, 갚는 노력이 메워지지 않고 쌓인다. 밑 빠진 독은 물을 더 붓는 게 아니라 구멍을 막는 게 먼저다.

다시, 그 명세서 앞에서

태현은 몇 달 뒤에야 자기가 무슨 일을 겪고 있는지 깨달았다. 결제 예정 금액이 줄기는커녕 조금씩 늘고 있었던 것이다. 그는 비상금과 한 달 치 보너스를 털어 리볼빙 잔액을 한 번에 정리했다. 아팠지만, 매달 빠져나가던 이자가 멈추자 통장에 비로소 숨통이 트였다.

최소결제금액은 앞으로도 명세서 한쪽에 친절한 얼굴로 적혀 있을 것이다. 그 숫자가 나쁜 건 아니다. 정말 급한 한 달, 연체라는 더 큰 사고를 막아 주는 비상구일 수도 있으니까. 다만 비상구는 비상구일 때만 비상구다. 매달 드나드는 문이 되는 순간, 그건 출구가 아니라 미로의 입구가 된다.

다음에 그 작은 숫자가 당신을 유혹한다면, 한 가지만 떠올리자. 지금 미루는 이 금액은 사라지는 게 아니라, 이자를 달고 내일의 나에게 돌아온다는 것. 가장 친절해 보이는 숫자가, 때로 가장 비싼 숫자다.

자주 묻는 질문

리볼빙이 무조건 나쁜 건가요?

내가 리볼빙을 쓰고 있는지 어떻게 아나요?

빚이 여러 개면 어떤 것부터 갚나요?

이 글이 도움이 됐나요?

의견 감사합니다! 더 나은 글을 쓰는 데 참고할게요.

이어 읽기

신용카드를 자르고 체크카드만 썼다 — 6개월의 기록

매달 카드 명세서를 받을 때마다 '내가 이걸 다 썼다고?' 놀라던 사람입니다. 그래서 신용카드를 서랍에 넣고 6개월간 체크카드만 써봤죠. 큰 결심이 아니라, 안 보이면 못 참는 저를 위해 돈을 '보이게' 만든 실험이었습니다. 지출이 왜 줄었는지, 그리고 신용카드를 다시 꺼낸 이유까지 적었습니다.

한 달 무지출 챌린지가 남긴 것

한 달간 한 푼도 안 쓰겠다는 다짐. 처음엔 뿌듯했지만 끝나는 순간 보상처럼 더 크게 써버렸다. 무지출 챌린지가 왜 다이어트 요요처럼 실패하는지, 그리고 절약의 진짜 목적이 고통이 아니라 선택이라는 이야기.

중고거래 앱을 켜고 알게 된, 물건의 진짜 값

안 쓰는 물건을 팔려고 중고 앱에 올렸다가 깨달았다. 큰맘 먹고 산 것들이 지금은 헐값이라는 사실을. 산 가격과 팔리는 가격 사이의 그 간격이, 우리의 소비에 대해 무엇을 말해 주는지에 대하여.

월 9,900원의 마법, 그리고 통장에 난 구멍

하나하나는 커피 한 잔 값이라 부담 없이 결제한 구독들. 그런데 모아 보니 매달 십수만 원이 새고 있다. '작아서 괜찮다'는 감각이 어떻게 우리 통장에 보이지 않는 구멍을 내는지, 그리고 구독을 다시 내 편으로 만드는 법.